…

26

10月 2022

北京天扬君合财税服务集团&中铁七局集团广州工程有限公司——祝贺中铁七局集团广州工程有限公司成功启动“财税讲堂’开班仪式

10月24日,中铁七局集团广州工程有限公司(以下简称七局广州公司)在机关本部成功启动《财税讲堂》线上培训开班仪式,会议以线上+线下的形式召开。中铁七局广州公司总会计师李先迎、财务部长张哲、北京天扬君合财税服务集团第五事业部总经理刘艳青、市场总监张晋波,业务总监史彦坤参加本次开班仪式。会议由张哲部长主持。

会议开始张部长介绍本次财税讲堂的筹备情况,感谢北京天扬君合财税服务集团提供的专业财税服务。

七局广州公司总会计师李先迎表达了公司领导对本次财税讲堂的重视,提出举办财税讲堂是为了进一步激发公司财会队伍活力,培养高素质、复合型财税人才,落实公司财务队伍建设部署的重要举措。希望参加今年财税讲堂学习的同志们以本次培训为契机,强化知识储备、拓展眼界视野、勉励每位学员要抓住本次学习机会,为公司可持续发展助力贡献一份力量。李总对本次学习提出了具体要求;一是统一思想,充分认识培训的重要性和紧迫性。公司的高速发展凸显出财务系统的相应问题,为了满足公司日益增长的管理需求,财务人员必须要有等不起的紧迫感、慢不起的责任感、坐不住的危机感,不断加强业务水平,丰富知识储备,全面提升自身的综合素质。二是认真学习,切实提高培训的可行性和时效性。学习如逆水行舟不进则退,近些年财税政策更新频繁,财务人员绝不能固步自封,不能以简单经验主义应对工作,财务人员要珍惜机会,认真学习,确保培训的效果。三是学以致用,不断增强培训的针对性和实用性。工作中要注重理论与实际工作相印证,围绕核算报告标准规范、资金平衡安全高效、成本费用精益可靠、税务管理合规精准、数据赋能支撑发展、全面预算贯通引领、风控体系及安全有效等七项职能开展学习,根据工作实际和岗位特点,有针对性的学习充电,做到有的放矢。

随后,七局广州公司学员代表发言表示,珍惜本次学习的宝贵机会,提高思想认识,坚决完成学习任务,积极交流学习工作经验,学用结合,为公司作出更好更大的发展贡献。

北京天扬君合教育科技有限公司高级产品经理刘超通过线上视频连线的方式介绍了“财税讲堂”学习流程、学习课程及学习管理三方面内容。

最后北京天扬君合财税服务集团第五事业部总经理刘艳青表示,天扬君合多年来一直聚焦服务于建筑央企和省属建筑企业,希望通过财税讲堂学习服务,逐步与七局广州公司共同打造理论学习、业务交流、咨询服务的平台,使学员以更低成本了解更多知识,进而提高工作效率。也预祝所有学员在学习当中,学有所长,学有所获。

建筑业税务处理涉及范围广、业务多,财税人员面临的挑战和困难与日俱增。熟悉政策变化,了解最新税务知识,天扬始终以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断深入服务创新,为客户提供更加优质的财税服务,税制改革的路上天扬将伴您同行!

拟稿人:周大龙 复核人:张晋波

25

10月 2022

北京天扬君合财税服务集团&中电建保理公司下属企业“高新技术企业辅导项目启动会”顺利召开

2022年10月21日,北京天扬君合财税服务集团与中电建保理有限公司(简称:保理公司)顺利召开下属企业高新技术企业辅导项目启动会。中电建保理副总经理曾辉、财务部总经理魏楠、运营科技部总经理刘建龙、财务部副总王涵、综合部副总王东以及其他相关部门负责人参加会议。天扬京津冀区域第一中心总经理祝渊泓、业务总监黄兴涛、项目经理牛海芳及市场经理杨晓璇参加了本次会议。

本次会议由保理公司财务总经理魏楠主持,首先,对天扬业务团队在前期沟通和交流方面的支持表示感谢;其次,财务副总经理王涵介绍了基于保理公司信息化创新业务发展的需要,下属企业进行高新资质认定的背景情况。运营科技部总经理刘建龙提出通过高新认定工作开展,明确下属企业在制度和组织层面相关流程和管理方式;再次,天扬项目经理牛海芳介绍了本次高新技术企业辅导项目的服务方案、业务实施计划以及现阶段重点工作。

会议过程中,参会各部门负责人就介绍内容分别从财务、科技、人力、风险控制等角度提出问题,双方进行充分的交流和沟通,同时表示对天扬业务团队的工作将全力配合。区域第一中心总经理祝渊泓对保理公司领导的信任和支持表示衷心感谢,重点对本次高新认定提出:前期辅导做到计划执行到位、资料真实详尽,双方团队明确目标、齐聚力量、共同努力确保高新技术企业资质申报成功。

最后,保理公司副总经理曾辉对于天扬团队的专业服务表示肯定,结合中国电建集团财务战略发展需要,希望在税收管理方面深度合作、相互促进,提升企业税务管理水平;本次项目启动会统一了认识,并对下一步工作提出具体要求:一是把控流程风险。确保各项业务的合法合规,提升管理水平。二是规范研发活动。加强研发活动管理,完善研发管理制度、建立完整研发体系,打造保理公司研发管理平台。三是制定详细工作计划。计划要明确目标、倒排时间、分工协作,在天扬的配合下细化方案、明确各部门职责,成立专项工作组,按照高新技术企业认定八个标准逐项审核,实现企业高新资质认定的目标。

天扬君合始终以“专业、严谨、创新、分享”的企业精神为客户提供优质、专业的服务,将伴您同行!在未来的日子与客户共同进步成长,助力企业更好、更快、更稳的发展。

拟稿人:丘雪 复核人:祝渊弘

24

10月 2022

北京天扬君合财税服务集团&山西建设集团有限公司财税大讲堂圆满结束

2022年8月23日—9月29日,山西建设集团有限公司(以下称“建投集团”)利用每周二、周四下午学习时间,组织进行了“税务手册操作指引”线上讲座。北京天扬君合财税服务集团第二事业部业务总监王静,高级项目经理赵晓红,咨询顾问陈丽媛应邀参加了本次活动。

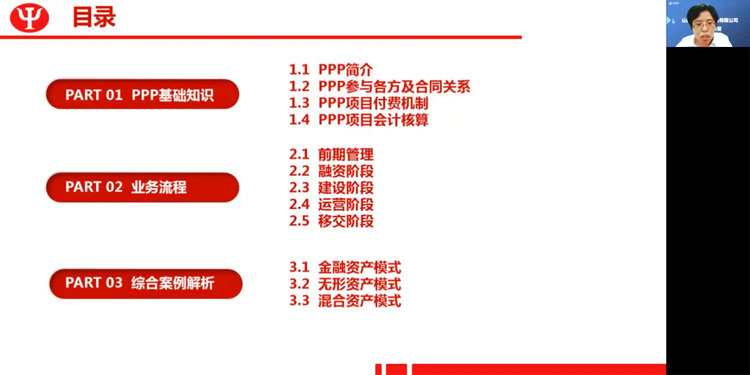

本次培训分为三期,总计10个课时,结合当前建投集团主营业务,分别针对“PPP业务税务指引”,“建筑施工税务管理指引”,“房地产业务税务指引”三大主题内容进行详细解读。

第一课是由咨询顾问陈丽媛主讲,她基于对山西建设投资集团有限公司《PPP业务税务工作手册》及各下属公司PPP项目的分析和调研,提炼挖掘客户痛点,从前期管理阶段、融资阶段、建设阶段、运营阶段、移交阶段等各环节进行涉税风险分析,通过“业务描述”、“流程图”、“涉税风险操作指引”等内容作出详细说明,对PPP项目全流程的财税管理工作进行规范和指导,并结合三个案例来破解实务难题,提出对应企业在PPP项目上疑难杂症的解决办法。

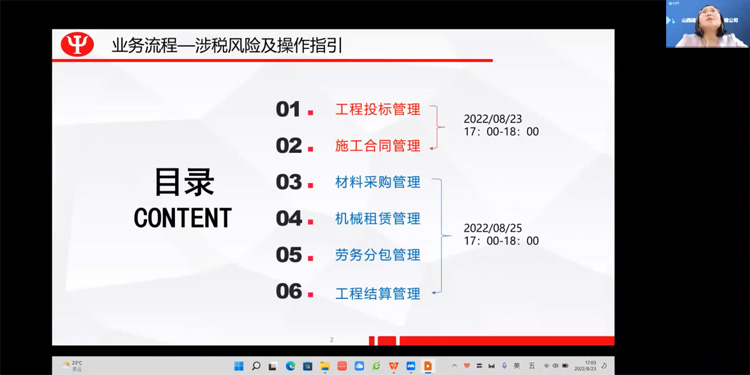

第二课由赵晓红进行讲解,她分别针对增值税、企业所得税、印花税、耕地占用税、个人所得税等税种,围绕《建筑施工税务工作手册》分别就工程投标,施工合同管理,劳务分包管理,发票管理,研发管理等13项建筑实务工作模块进行解析,逐板块盘点了建筑企业主要的涉税风险点,结合主要日常工作实务,以案例的方式进行税负分析,指出业务中的风险点与关注点,提出应对措施指引。

第三课由王静总监授课,她围绕建投集团《房地产业务税务工作手册》,分析解读在筹建、融资、拿地、规划、开发、销售、清算、注销等房地产全生命周期的业务关系、法律关系、会计处理与税务规划及纳税实务,对房地产开发全程中的增值税、企业所得税、土地增值税、契税、土地使用税、印花税等全税种管理方面存在的风险进行梳理与揭示,帮助企业全面掌控房地产涉税处理以及切实提高税收风险管控水平。

在一个多月的培训中,3位老师的授课深入浅出,内容聚焦实务,不断引起学员在线上,线下的积极提问,赢得了参加学习的各级领导和学员的一致好评。同时本次培训视频已保存在建投集团OA办公系统学习平台,以便建投集团财务、经营人员随时学习参考,最终达到促进建投集团做好各项业务的税务管理工作,实现公司的高质量发展的目标。

天扬始终以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断深入服务创新,为客户提供更加优质的财税服务,税制改革的路上天扬将伴您同行。

拟稿人:高永莉 复核人:段鹏飞

24

10月 2022

天扬君合财税服务集团&中铁三局集团电务工程有限公司研发加计扣除专项培训会顺利召开

2022年10月21日上午,天扬君合财税服务集团与中铁三局集团电务工程有限公司研发加计扣除专项培训交流会成功举办,本次交流会邀请了天扬君合财税服务集团第二事业部副总监李边旭对研发费用加计扣除实操管理进行分享,中铁三局集团电务工程有限公司技术部崔部长及各部门相关负责人参与了本次学习互动。

中铁三局集团电务工程有限公司技术部崔部长对天扬团队表示了热烈欢迎,同时也表达了公司对本次交流会的重视,要求各部门认真学习,互相配合,切实做好研发费用加计扣除工作。

李边旭副总监从研发费用加计扣除新政解析、实操管理、风险管理等方面进行汇报。首先从新政发布、研发活动概念、确定、形式、意义、税收优惠等方面对研发费用加计扣除政策进行了详细的剖析,指出研发活动的进行能够帮助企业享受税收优惠,获得科研项目资金扶持,提升企业整体效益和整体管理水平。其次针对研发活动开展流程(立项-研究-结题)、研发费用核算管理过程中的技术资料、归集范围、凭证附件、业务流转、纳税申报等以案例的形式进行讲解和展示,并提出相关注意事项。最后从立项管理,预算管理,经费管理及核算管理等方面分析风险点,并提出应对建议和措施。

接下来双方与会人员进行了深入研讨,就新政实操技能方面,李边旭副总监对参会人员做了详细解答,同时也希望大家能够学以致用,在自己的岗位上能取得更好的成绩。

天扬君合财税服务集团始终以“专业、严谨、创新、分享”的企业精神为客户提供专业、优质的财税服务,税制改革的路上,天扬将伴您同行!

拟稿人:高永莉 复核人:段鹏飞

18

10月 2022

热烈庆祝天扬君合陕西所党支部同庆二十大顺利召开

2022年10月16日上午10点,中国共产党第二十次全国代表大会在北京隆重召开,陕西天扬君合税务师事务所有限责任公司党支部组织全体党员在会议室观看了二十大开幕会。

自十八大以来我们国家迎来了巨大的变革,实现了从站起来到富起来、强起来的伟大复兴,党的二十大是在全国各族人民迈向全面建设社会主义现代化国家新征程、向第二个百年奋斗目标进军的关键时刻召开的重要会议。通过认真学习和聆听习总书记关于党的二十大报告,天扬君合陕西所党员们深深为中国共产党团结带领全国各族人民取得举世瞩目的成就深感振奋和自豪,十年来,党和国家的事业取得了历史性成就,发生了历史性变革,未来的五年,将是全面建设社会主义现代化国家开局起步的关键时期,作为新时代的接班人,我们定当谨记习总书记的殷切嘱托,牢记使命,做好本职工作,努力成为堪当民族复兴重任的时代新人。

观看完二十大后,每一名党员都按照陕西省注册税务师协会行业党委以及集团支部的总体要求书写了观后感并提交给了省税协行业党委以及集团支部。

陕西天扬君合税务师事务所党支部将牢记使命,更好的发挥支部引领作用,在支部领导与监督下,时刻践行“专业、严谨、创新、分享”的企业精神,努力实现人文关怀与社会责任担当。

拟稿人:金玉瑛 复核人:刘艳青

18

10月 2022

“喜迎二十大 奋进新征程”——山西天扬君合税务师事务所有限责任公司党支部收看二十大开幕会

2022年10月16日中国共产党第二十次全国代表大会在京召开,山西天扬君合税务师事务所有限责任公司党支部组织全体党员、积极分子收看了本次会议开幕会的现场直播,认真聆听了习近平总书记代表第十九届中央委员会向大会作的报告。

在学习中,支部成员就总书记的报告中第四部分——加快构建新发展格局中,着力推动高质量发展内容感触颇深。促进区域协调从而推进高水平发展是天扬君合的战略目标之一,总书记的报告从理论层面为企业发展提供了最坚定有力的支持,相信支部将在行业党委的正确领导下,一定能够带领天扬取得更好的成绩,向着既定目标不断奋进!

山西天扬君合党支部

© 2000–2026 天扬君合税务师事务所版权所有

© 2019 天扬君合财税服务集团 京ICP备12023997号-1

微信公众号

微信公众号