2022年9月29日,陕西建工第七建设集团有限公司(以下简称陕建七建)组织进行了“新政策解读及涉税事项解析第一期”培训讲座。陕建七建全体财务人员参加了培训,会议采取“线上视频”模式进行,北京天扬君合财税服务集团第五事业部总经理刘艳青、市场总监张晋波参加了本次会议。

本期培训主要分享了两大主题内容“税收新政策介绍”和“工程项目部税务管理”。税收新政策方面,刘总主要对2022年7月1日起正式施行的印花税新政策以及最新发布的加计扣除政策进行详细解读。

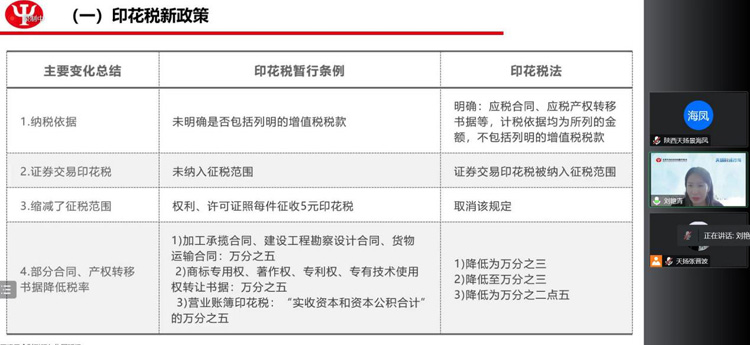

印花税新政策变化方面,刘总对《印花税暂行条例》与《中华人民共和国印花税法》进行详细比较,重点就印花法纳税依据、征税范围、印花税扣缴义务人、印花税纳税时间、地点、新增减征等政策变化问题进行了详细对比解读,使参会人员对印花税税目、适用税率、具体纳税口径、新增减征范围、简并纳税次数等变化更加清晰明确。印花税新政对建筑业合同签订影响方面,刘总通过多个项目案例结合新政规定,对多主体纳税合同、委托贷款合同等详细分析,指出企业在签订及处理合同税务问题时的注意事项及应对措施。刘总建议在新政规定下,加强对印花税的统筹管理,更多以公司角度去处理业务,避免出现多交税、重复交税情况。

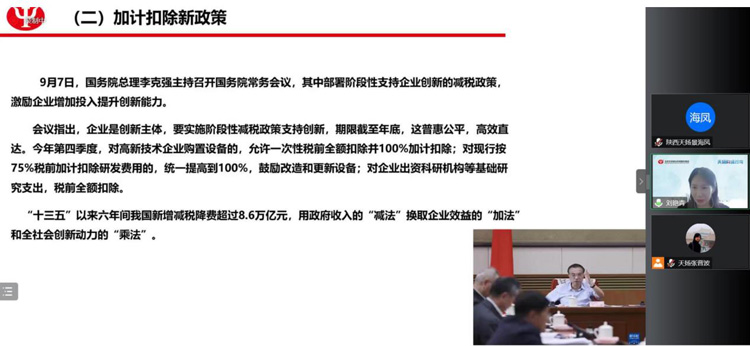

加计扣除新政策方面,刘总主要对9月7号新发布的高新技术企业设备折旧加计扣除、研发费用加计扣除新变化进行了分享。

刘总首先对固定资产加速折旧整体范围做了介绍,并从会计核算和税务管控两个角度出发,结合工程项目案例对固定资产加速折旧一次性扣除、缩短折旧年限、加速折旧三种扣除方式进行了计算分析。对新政中高新技术企业四季度新购置设备享受三种加速折旧的条件和方式进行了分析对比。另外,对研发费用加计扣除比例从75%提升至100%的新政策,刘总以案例形式分析了按实际发生数计算和研发费用经营月份占比两种方式对企业享受税收优惠的不同影响。不仅使财务人员第一时间了解如何利用新政为企业增效创益,也为企业在税务策划、合规管控方面提出了可行性建议。

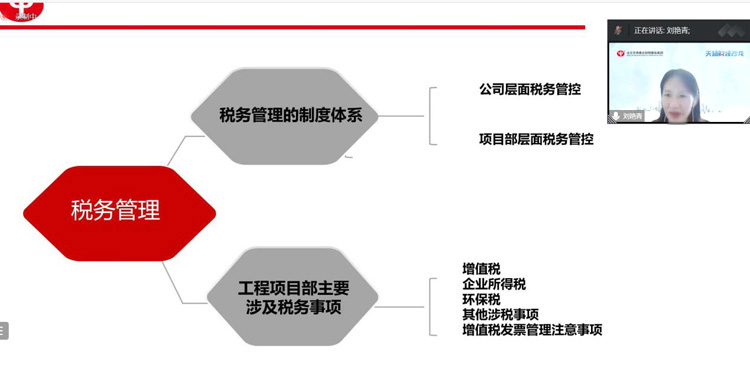

在工程项目部税务管理方面,刘总对税务管理的制度体系和主要涉及税务事项做了介绍,结合陕建七建具体涉税业务和问题,对工程项目常见税种增值税、企业所得税、环保税、其他涉税事项、增值税发票管理注意事项进行一一介绍。如增值税方面,刘总对建筑业纳税方式、跨区域施工项目、未跨区域施工项目、总分公司施工项目归属不同等情况下,对增值税的税务处理结合案例进行了分享,对建筑业最关注的增值税发票注意事项和风险事项进行了梳理并提出应对措施。环保税方面,刘总对环保税涉及项目、税收要素、风险应对措施进行了介绍,特别对环保税纳税金额以案例形式做了详细分享。

最后,北京天扬君合财税服务集团第五事业部市场总监张晋波安排所有参会人员对此次培训内容进行线上考试,检测培训人员对培训内容的掌握情况。

建筑业税务处理涉及范围广、业务多,财税人员面临的挑战和困难与日俱增。熟悉政策变化,了解最新税务知识,天扬始终以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断深入服务创新,为客户提供更加优质的财税服务,税制改革的路上天扬将伴您同行!

拟稿人:景海凤 复核人:刘艳青