…

13

11月 2020

天扬君合“房地产税务规划与风险管控”财税分享会

2020 年11 月10 日下午,由天扬君合财税服务集团组织的线上房地产税务规划与风险管控主题财税分享会圆满召开,此次分享会旨在探讨房地产行业防范税务风险和合规税务规划,规避税务风险。邀请到中铁十六局集团、中铁十八局集团、中铁十九局集团、中铁建工集团、中铁电气化局集团及中建集团下房地产公司财务负责人和税务行业专家进行经验分享。

分享会首先由税务专家为嘉宾带来房地产营销涉及的税务问题分享。从购楼发放的礼品、随机红包,以及附送的家电、车位、物业费等实际问题入手,结合法律条款与税务政策分析在购楼涉及的企税、个税等重点税务问题并提出应对方案,为企业的实务操作提供了经验借鉴。

作为专业税务服务机构,天扬财税服务集团的业务总监刘艳青分享了房地产企业融资阶段明股实债纳税风险及应对方式。刘总首先介绍了明股实债的股权投资、信托计划投资、私募股权基金投资及多层嵌套等主要方式,然后从企业所得税、增值税的处理角度进行了投资方与被投资方的涉税分析,根据具体案例逐一讲解涉税风险及应对方式。

天扬财税集团业务经理余丽就房地产企业新项目全周期全规划实务操作主题进行了分享,首先介绍了房地产行业税务背景及税收新政策,然后重点讲解了

项目前期规划涉税业务、项目融资环节税务规划、项目开发建设及预售环节税务规划、项目销售和清算环节税务规划等房地产开发企业各阶段的涉税规划及案例,同时也简单讲解了可能涉及的税务风险处理办法。

天扬财税集团业务经理赵欣按税种分类讲解了房地产行业的涉税风险。从营业收入和其他业务收入分析了增值税涉税问题,从营业收入和成本介绍企业所得税涉税风险点,土地增值税、城镇土地使用税、契税、房产税及印花税等均进行了涉税风险点的介绍。

最后,天扬财税集团市场总监祝渊泓代表集团全体人员对参与本次分享会的各位嘉宾表示感谢,天扬财税分享会给企业带来更多的收获与思考,同时也为三方搭建起沟通交流的平台,希望为企业在房地产行业税务规划和风险管控方面助力加油!

13

11月 2020

2021年(第二届)“天扬杯”全国建筑业财税知识竞赛正式启动

2020年11月12日,第二届“天扬杯”全国建筑业财税知识竞赛在昆明正式启动。举办本次竞赛是为了深入贯彻落实习近平总书记关于人才工作系列重要指示精神,实施人才强国战略,进一步为行业培养符合新时代发展要求的财税人才,助推建筑企业高质量发展。

此次竞赛由中国施工企业管理协会主办,中国注册税务师协会以及各行业、各地方工程建设(建筑)协会协办,并由中国施工企业管理协会建筑财税工作委员会和北京天扬君合财税服务集团联合承办。同时也得到了各大建筑央企和各省龙头建筑企业的大力支持。

竞赛分个人组竞赛和团体组竞赛两个类别,将通过初赛、复赛、决赛等阶段进行。竞赛内容涵盖会计实务、税法实务、业财融合、产融结合等当下建筑企业财税人员热门的学习课程,提升参赛选手的理论和实操能力。

梦想从学习开始,事业从实践起步,在 “营改增”一周年之际,有55246名选手和3521个团队参加了2017年第一届“天扬杯”全国建筑业财税知识竞赛。暌违四年,2021年(第二届)“天扬杯”全国建筑业财税知识竞赛荣耀归来,邀您共筑财税人的中国梦,共同迎来璀璨的财税生涯!

09

11月 2020

天扬财税&五冶集团上海有限公司“PPP项目税务规划与案例解析培训会”顺利召开

2020年11月6日,由五冶集团上海有限公司主办的PPP项目税务规划与案例解析培训会在上海召开,天扬君合财务税务集团税务师杨金萍老师为五冶集团上海有限公司财务相关人员进行了PPP项目税务问题的专题培训。

近年来,PPP项目在传统基建和新基建设施建设等方面应用广泛,本次培训会主要从六个方面进行解析:PPP项目发展形势、前期税务问题解析、融资阶段税务问题解析、建设阶段税务问题解析、运营阶段税务问题解析和移交阶段税务问题解析。杨老师还结合公司实际案例讲解了EPC项目涉税业务规划,主要从项目总体情况、规划方案、方案解析、方案对比分析及会计处理五个方面进行讲解。

培训中杨老师引用了大量的案例进行解析,学员专注度和参与度较高,满满一天的培训非常高效。培训结束后,学员们仍然和老师探讨工作中遇到的实际问题,杨老师都一一给予解答,并在培训过程中针对具体实际问题进行了深入讨论。

此次培训帮助企业解决了许多工作中遇到的实际税务问题,不局限于PPP项目,拓宽了学员们的税务视角,全面和系统性地学习了PPP项目相关税务知识并对实际工作具有指导作用。

天扬君合服务集团坚持以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断进行服务创新,助力企业更好、更快、更稳的发展,天扬君合一直在路上!

07

11月 2020

中国核建首届“核建杯”2020年财税知识竞赛决赛顺利闭幕

2020年11月6日,由天扬君合财税服务集团承办的中国核建首届“核建杯”2020年财税知识竞赛决赛在湖北武汉顺利闭幕。中核集团财务部党支部书记、副主任贾晓春,中国核建总经理、党委副书记徐晓明,中国核建总会计师丁淑英出席决赛并讲话。天扬君合财税服务集团总经理赵丽至决赛现场观摩。

徐晓明在决赛开幕致辞中指出,本届“核建杯”财税知识竞赛,是中国核建落实集团公司财务队伍建设部署的重要举措,也是落实中国核建骨干财务人员培养行动的重要载体。希望全体财务人员能以本次竞赛为契机,强化知识储备、拓展眼界视野、守好红线底线,以全新的形象、风貌和作为,积极推进中国核建财务系统业财融合,积极投身中国核建改革进程,为中国核建持续、健康、稳健发展贡献力量。

贾晓春在讲话中指出,集团公司正在致力于将自身建设成为管理卓越、安全高效、具有全球竞争力和世界影响力的一流企业。希望中国核建财务系统在集团公司新时代奋斗目标和新时代财务发展战略总体思路的引领下,更加奋发有为,着力攻坚克难,加速转型升级,全面提升管理能力和水平,更好服务于集团公司的改革发展。

丁淑英在决赛总结中指出,本届竞赛的闭幕不是终点,希望各单位在后续的财务工作中,一是强化成果运用,全面提升财务队伍建设水平;二是守好红线底线,助力中国核建高质量发展;三是树立大局意识,确保年度考核指标完成。

本届“核建杯”竞赛活动由中国核建财务部主办,各成员单位财务部协办,天扬君合教育科技有限公司提供支持。竞赛分为个人赛与团体赛,赛制为初赛、复赛、决赛三个阶段,于6月16日正式启动,有6个赛区,17家单位,1352名财务人参与。经过层层选拔,10位个人脱口秀选手与10支团队晋级决赛环节。决赛以“现场比赛+网络直播”的形式进行,经过激烈角逐,中核二四公司胡珊珊、中核二二公司李媛媛等10位选手分获个人一、二、三等奖;中核二二公司、中核华兴公司等10支队伍分获团体金奖、银奖、铜奖。

“核建杯”财税知识竞赛是中国核建骨干财务人才培养方案的重要组成部分,目的是通过以赛促学,以赛促选,探索选才、育才与用才的有效模式,促进中国核建财务系统业财融合和财务队伍整体素质能力的稳步提升。

作为本次竞赛的承办方,天扬君合财税服务集团以“专业、严谨、创新、分享”的企业精神为核建竞赛提供全流程的备赛服务与赛事服务,为竞赛的顺利进行保驾护航,为竞赛的成功举办贡献智慧,为中国核建持续、健康、稳健的发展贡献力量!

06

11月 2020

天扬财税& 中铁十四局集团青岛工程建设有限公司“高新技术企业认定咨询沟通会”顺利召开

2020年10月29日,天扬君合财税服务集团与中铁十四局集团青岛工程建设有限公司(以下简称中铁十四局青岛公司)顺利召开了“高新技术企业认定咨询沟通会”。中铁十四局青岛公司副总经理、总工程师刘成和,总会计师薛孟江,副总会会计师兼财务部部长李艳军,副总工程师兼工程部部长郑修利等出席会议;公司财务、工程、人力资源部以及各项目财务和技术相关人员参会。天扬君合财税集团第三事业部项目经理郑兴奎及团队参加了本次沟通会。

中铁十四局青岛公司副总工程师兼工程部部长郑修利主持本次会议,郑总首先对天扬君合财税服务集团的到来表示欢迎,同时希望本次沟通会双方充分交流。

中铁十四局青岛公司总会计师薛孟江强调,高新技术企业认定申报工作涉及面广、系统性强,财务部、工程部、人资部等各部门要密切配合,共同完成这项工作。同时希望通过本次培训,公司财务相关人员借助天扬君合专业团队的帮助,以申请认定高新技术企业为契机,一步步充分、稳妥地用好、用足国家税收优惠政策。中铁十四局青岛公司总工程师刘成和提出技术创新是企业的核心工作,公司相关人员要借助天扬君合专业团队的帮助,建立起符合中铁十四局青岛公司情况的科技创新体系,以后规范化、系统化地开展技术研发工作。

天扬君合项目经理郑兴奎以“高新技术企业政策解读、高新技术企业研发费用实操”为主题,从高新技术企业政策环境与申请认定条件、企业研发体系构建、科研项目选题与研发费用账务处理三个维度进行了深入讲解。郑兴奎提出高新技术企业认定与资质维护工作是一项系统性工程,要求企业建立一套完整的研发活动管理体系,将相关工作标准化、制度化。这样企业才能高效管理研发活动,降低管理风险与成本,充分享受税收优惠。

最后,中铁十四局青岛公司郑总强调高新技术企业认定是公司发展规划的一个重要步骤,要求各部门做好统筹分工,责任到人,明确各阶段工作成果与时间节点。在后续有关高新的相关工作中,要与天扬君合团队多沟通,务必做好每一步工作。

天扬始终以“专业、严谨、创新、分享”的企业精神为客户提供专业、优质的财税服务,税制改革的路上天扬将伴您同行!

06

11月 2020

天扬君合受邀在中铁十一局集团有限公司财务骨干培训班授课

2020年10月28日,天扬君合财税服务集团受邀在中铁十一局集团有限公司财务骨干培训班授课。中铁十一局集团有限公司集团财务部、各三级单位财务部长、副部长以及项目部财务人员参加本次培训。

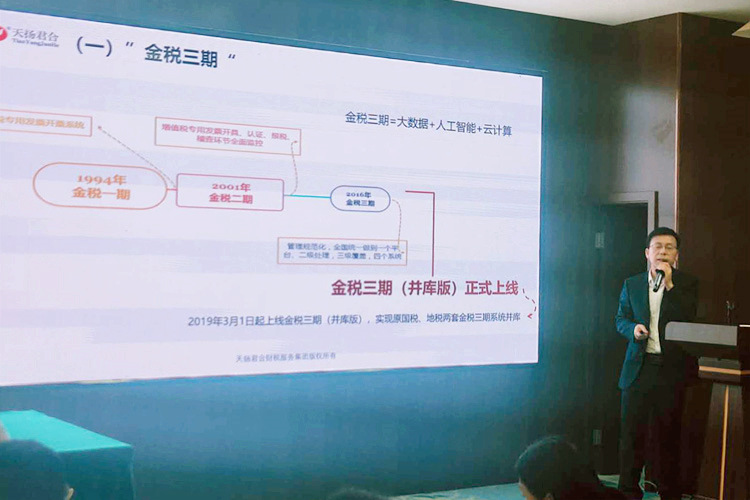

天扬君合财税服务集团副总经理姚建荣以金税三期新形势下的建筑企业税务风险管控为主题进行专业分享。姚总从国家税制改革进程及趋势、金税三期下增值税、企业所得税等税务风险、金税三期征管建筑项目风险防范及应对、建筑新项目上场前的关注点等四方面入手,着力聚焦建筑企业在大数据背景下税务预警管理进行细致讲解。同时,就新项目上场前的税务规划,提出以经管部、物资部、设备部、工程部、财务部经济业务为主线,围绕成本、利润、税负、资金进行全周期税务规划与风险管控,做好项目税务综合管理工作,提高项目综合收益。

天扬君合财税服务集团始终以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断进行深入服务创新,助力企业更好、更快、更稳发展。

© 2000–2026 天扬君合税务师事务所版权所有

© 2019 天扬君合财税服务集团 京ICP备12023997号-1

微信公众号

微信公众号