…

08

12月 2020

天扬君合2019-2020年度工作会议胜利召开

时光飞逝,岁月如梭,转眼间充满挑战的2020年即将过去,充满期待的2021年正向我们走来。新的一年孕育新的目标和希望,2020年12月7日,天扬君合财税服务集团2019-2020年度工作会议如期举行,北京、山西、天津、陕西、湖北、四川、山东等区域的天扬家人们一起欢聚线上,共享过去一年的成果!

大会初始,集团总经理赵丽作了集团2019-2020年度工作报告。报告中,赵总总结了集团上一考核年度取得的优异成绩,同时也明确了新考核年度集团的工作要点,主要围绕市场发展、业务运营管理模式、教育版块发展、信息化建设方针、集团综合管理目标五个方面展开。赵总指出,2020-2021考核年,天扬将坚决贯彻“产品领先、市场提速、信息化助力”的工作方针,依靠品牌效应、行业影响力,在行业发展与市场竞争中占据更加有力的地位!

随后,集团各位副总经理从各自分管工作的角度,对一年的工作进行了总结汇报,并对未来工作也做了详尽的规划。相信他们的创新思想和创新能力,加之身体力行的行动力,能够带领所属团队争先创优,成为天扬事业的中流砥柱。

集团董事长史文平宣读了集团新考核年度的人事任命。各受聘总监、部门经理真诚的表达了对天扬的深切情怀,忠于天扬事业的赤诚之心。相信在他们的带动下,将涌现出越来越多的优秀管理者,让我们的天扬事业更上一层楼!

大会的表彰环节是全体员工最期待的环节。因为这不仅仅是一份荣誉,更是集团对一年辛苦劳作的天扬人的肯定。他们为集团树立了模范和榜样,也在用自己的行动和力量感召大家,相信耕耘必有收获,也相信在大家兢兢业业的工作中,会使天扬事业攀上又一个新的高峰。

征程万里风正劲,重任千钧再奋蹄。面对2020-2021考核年度,所有天扬人将持续发扬“专业、严谨、创新、分享”的精神,以高度的使命感和责任感来推进集团的快速持续发展,创造一个又一个辉煌的战绩。让我们以更加饱满的热情、更加扎实的行动再展宏图!再立新功!

04

12月 2020

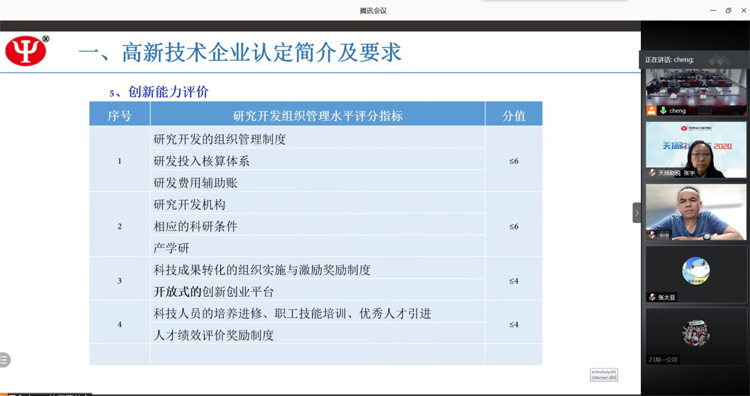

天扬财税&临汾市科技局“2020年高新技术企业认定培训会议”顺利召开

为进一步巩固和发展临汾市高新技术企业及其产业发展,营造全市创建高新技术企业的氛围,11月25日,天扬君合财税服务集团受邀参加临汾市科技局组织举办的2020年高新技术企业认定培训会议。各县(市、区)教科局(中心),临汾、侯马经济开发区经济科技发展部分管高企工作的业务负责人、高新技术企业及各县(市、区)申报高企的企业技术、财务负责人参加了培训。市科技局党组成员、副局长解晓林主持会议,市科技局党组书记、局长冯珍参加会议并做重要讲话。

培训会特邀省、市相关部门在高企认定、财务管理、项目管理等方面具有丰富经验的专家进行授课。天扬君合财税服务集团第二事业部总经理杨晋平围绕研发活动创效及风险管理等要点和常见问题为参会人员进行了深入细致的现场讲解和答疑。

培训结束后参会人员纷纷表示,此次培训针对性和实用性很强,帮助企业更好地理解了高新技术企业政策最新变化,深入了解了高新技术企业的认定条件和标准,对今后工作具有非常积极的指导作用。

天扬君合财税服务集团坚持以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断进行深入服务创新,助力企业更好、更快、更稳发展,天扬君合服务一直在路上!

02

12月 2020

北京市注册税务师协会副会长赵琳一行到北京天扬君合税务师事务所开展行业党建调研工作

2020年12月1日,北京市注册税务师协会赵琳副会长一行到北京天扬君合税务师事务所开展党建调研工作,北京天扬君合财税服务集团董事长史文平,总经理赵丽,参加了此次会议。

北京天扬君合财税服务集团董事长史文平介绍了集团的党建情况,北税协赵琳副会长指出要一手抓党建一手抓业务,双融合双促进推进企业稳健运营,并对天扬的党建工作提出了很好的建议。

30

11月 2020

天扬财税&成都建工第六建筑工程有限公司“高新技术企业资质维护启动会”顺利召开

2020年11月16日,天扬君合财税服务集团与成都建工第六建筑工程有限公司(以下简称成都六建)顺利召开了“高新技术企业资质维护启动会”。成都六建总工程师黄良、技术中心办公室副主任刘超出席会议;公司财务部、技术部、人力资源部、成本部主要负责人参加了会议。

成都六建技术中心办公室副主任刘超主持本次会议,刘主任首先对天扬君合财税服务集团的到来表示欢迎,同时希望本次培训会双方能充分交流。

天扬君合财税集团第六事业部业务经理杨琴以“高新技术企业资质维护”为主题,从高新技术企业认定阶段汇报、如何进行研发管理、高新维护工作安排三个维度进行了深入的讲解。杨琴经理提出企业应利用好各项优惠政策,加大研发投入,提升科技创新能力;同时也应规范企业的研发管理,开展高效的研发工作,注重享受优惠政策的合规性,提升管理水平。

培训结束后,双方就各部门具体的工作内容沟通交流,天扬君合财税服务集团黄丹经理对相关问题进行了互动答疑。

成都六建总工黄良表示各部门要积极配合,充分认识到高新技术企业资质维护的重要性;同时对答疑的相关问题提出了看法和建议。

最后,成都六建技术中心办公室副主任刘超强调了各部门要做好统筹分工,责任到人,明确各阶段工作成果与时间节点。在后续有关高新维护的相关工作中,要与天扬专家团队多交流,细化落地,夯实基础工作。

天扬君合财税服务集团始终以“专业、严谨、创新、分享”的企业精神为客户提供专业、优质的财税服务,税制改革的路上天扬将伴您同行!

26

11月 2020

天扬财税&成都建工路桥建设有限公司“高新技术企业认定启动及研发费归集培训会”顺利召开

2020年11月24日,天扬君合财税服务集团与成都建工路桥建设有限公司(以下简称成都建工路桥)顺利召开高新技术企业认定启动及研发费用归集培训会。成都建工路桥总工邓江云、科技质量部主任何跃军、科技质量副主任李伟、财务部主任员鲜菊、信息中心主任李敏、人力资源部副主任王韵、市场经营部副主任罗琳及有关部门主要责任人参加了会议。

天扬君合财税服务集团业务经理苏榆杰首先对于高新技术企业认定工作进行了讲解,主要从高企优惠的宏观环境、高企申报条件及留存备查资料和高企认定工作安排三方面进行了介绍。随后苏榆杰经理进行了研发费用归集培训,分别从现阶段公司高企相关资料及财务数据盘点、研发项目资料铺垫研发费用归集、研发费用归集口径以及费用归集表证单书几方面阐述了现行政策下研发费用归集的实操管理。培训结束后,双方进行了互动答疑。

成都建工路桥总工邓江云表示高企认定对企业意义重大,有利于企业创新发展;同时能够提高队伍的整体管理水平、完善制度。邓总要求各部门积极配合天扬专业团队,根据实施计划、时间节点完成科研项目资料归集、审核工作。要积极的调动各项目参与进来,把每项工作做扎实,全力推进高新技术企业认定工作。

税制改革步伐仍在进行中,疫情期间各类税收优惠政策层出不穷,使得企业的经营管理面临重大的挑战和机遇,天扬始终以“专业、严谨、创新、分享”的企业精神为客户提供专业、优质的财税服务,税制改革的路上天扬将伴您同行!

25

11月 2020

天扬财税&中铁二十三局集团第一工程有限公司“高新技术企业认定工作启动会”顺利召开

2020年11月23日,天扬君合财税服务集团与中铁二十三局集团第一工程有限公司(以下简称中铁二十三局集团一公司)顺利召开了“高新技术企业认定工作启动会”。中铁二十三局集团一公司常务副总经理、总工程师路兆印、财务部经理王文臣、科技中心经理张星等出席会议;公司财务、科技中心、人力资源部以及各项目财务和技术相关人员参会。会议由中铁二十三局集团一公司财务部经理王文臣主持。

天扬君合财税服务集团第六事业部总经理张宇就高新认定在企业技术创新、科技成果转化、经营成长性、组织管理水平等方面的硬性、软性指标结合企业实际情况进行评估交流。

天扬君合财税服务集团第六事业部项目经理郑兴奎对高新技术企业认定服务方案进行细致介绍。郑经理提出在高新技术企业认定过程中,企业应重点关注企业技术创新、科技成果转化、经营成长性、组织管理水平等方面的指标并结合企业提供的相关财务、专利数据进行分析讲解。最后讲解高新技术企业认定工作计划,各部门配合有序开展工作。

中铁二十三局集团一公司总工程师路兆印提出高新技术企业可以引导企业走自主创新、持续创新的发展道路,激发企业自主创新能力。路总要求双方保持密切交流,及时沟通,把工作做实做细;各部门要通力协作,把握政策,高度重视高新技术企业认定的政策文件,做好申报材料的准备和审核工作;定期组织工作交流会,对工作进度进行总体把控,顺利完成本次高新技术企业认定工作。

天扬君合财税服务集团坚持以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断进行深入服务创新,助力企业更好、更快、更稳发展,天扬君合的服务一直在路上!

© 2000–2026 天扬君合税务师事务所版权所有

© 2019 天扬君合财税服务集团 京ICP备12023997号-1

微信公众号

微信公众号