…

19

11月 2020

天扬君合行业交流系列行活动

写在前面

为响应中税协新时代税务师行业高质量发展,建设一支现代化的税务师队伍的要求,天扬君合在近期积极开展行业内交流活动。希望通过与行业内先进事务所的交流学习,能够加快天扬的前进步伐,从加强内部领导团队建设,加强队伍建设,加强天扬内部高素质人才的培养,提升天扬的品牌认可度与客户满意度。

11月19日由天扬承办的中国铁建股份“品质铁建杯”财税竞赛总决赛在陕西西安召开,天扬君合管理层借此机会拜访了在陕的税务师事务所同行。

天扬行业交流活动之六

————————陕西益友集团

11月18日上午,天扬君合财税服务集团史文平董事长一行4人,到益友集团进行交流学习。益友集团董事长原如斌携高管团队对天扬集团的到访表示热烈的欢迎。

益友集团深耕财税服务20年,在陕西行业内各方面建设均处于领先地位,自成立以来,益友积极实施专业化、品牌化发展战略,多渠道凝聚高层次、复合型人才,全面增强软实力,使益友逐步壮大成为一支专业的队伍,能迅速响应不同层次客户的差异化需求,从而高质、高效的为客户提供全方位、立体化的财税服务。

益友集团董事长原如斌带领天扬一行参观了各个办公区域,观看集团宣传片,随后双方进行了深入的座谈,就各自的经营模式、内部管理经验进行了交流和探讨,益友集团原如斌董事长充分认可天扬的信息化建设平台与天扬财税培训服务体系,并表示随后准备莅临回访天扬总部参观学习。

通过本次访问交流,两所加深了深厚的友谊,希望今后能够建立更加紧密的合作模式,达到双赢。

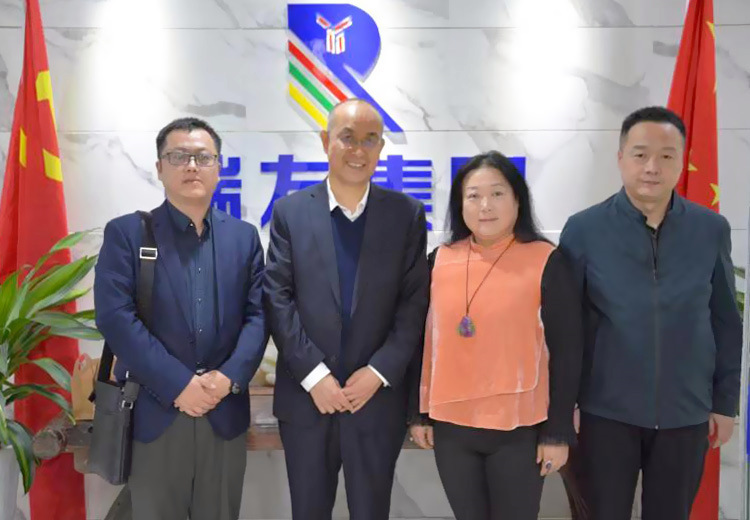

天扬行业交流活动之七

————————陕西瑞友集团

11月18日下午,天扬君合财税服务集团史文平董事长一行4人到瑞友集团进行交流学习。瑞友集团董事长刘晓娟携高管团队对天扬集团的到访表示热烈的欢迎。

瑞友集团是一家集涉税服务、财务、人力资源、数据分析、投资管理、法律咨询、培训、工程造价、信息技术等服务为一体的综合性服务平台,始终坚信以诚信为本,创新严谨,客户至上的核心价值观,持续提高专业技能与服务能力,全力打造本土最具影响力的企业综合服务绿色生态圈。

双方就经营模式、内部管理经验进行了交流与探讨,双方管理各具特色,天扬君合的建筑行业和信息化建设方面的特色发展受到了瑞友在座领导的高度认可,瑞友多年本土跨行业综合发展思路与成果让天扬耳目一新。

天扬君合史文平董事长对瑞友刘晓娟董事长的热情款待表示感谢,同时期望两所可以持续加强相互交流学习的机会,相互间取长补短,充分发挥彼此的优势,共享机遇,共谋合作,共促发展。

18

11月 2020

天扬财税&中国国际工程咨询有限公司“个人所得税规划及新政解读培训会”顺利召开

2020年11月16日,由中国国际工程咨询有限公司主办的个人所得税规划及新政解读培训会在北京召开,中国国际工程咨询有限公司财务部王健主任出席并主持本次培训会,天扬君合财税服务集团徐兰凤老师为中国国际工程咨询有限公司相关人员进行了个人所得税规划及新政解读培训。

近年来,随着我国个人收入水平的不断提高及个人收入来源渠道的多元化,个人涉税事项逐渐增多,个税新政不断出台,在税法允许的范围内,如何对个人所得税进行税务规划越来越得到广泛重视,本次培训会主要从六个方面进行解析:个人所得税税目的税务规划、利用全年一次性奖金进行税务规划、利用央企负责人延期绩效进行税务规划、利用扣除事项相关政策进行税务规划、利用非量化收入进行税务规划和劳务费的税务规划。

培训中徐老师结合了大量的案例进行解析,同时对个人所得税的新政进行了全面的解读,学员专注度和参与度较高,并在培训过程中针对具体实际问题进行了深入讨论,此次培训帮助学员解决了许多工作中遇到的实际税务问题。

天扬君合财税服务集团坚持以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断进行服务创新,助力企业更好、更快、更稳的发展,天扬君合一直在路上!

18

11月 2020

天扬君合&中铁一局集团建筑安装工程有限公司——“增值税涉税风险及应对、研发费用加计扣除实操解析”培训讲座

2020年11月17日上午,中铁一局集团建筑安装工程有限公司通过线下会议+各项目线上视频会议形式召开了增值税涉税风险及应对、加计扣除实操解析培训讲座,为下一步开展税务咨询工作奠定基础。天扬君合财税服务集团第五事业部总经理刘艳青、项目经理晁佳豪受邀进行了授课。公司机关财务部门、各项目总工、工程部、物机部、工经部等100多位人员参加了本次培训。

中铁一局集团建筑安装工程有限公司财务部部长程立胜主持召开本次会议,程部长首先对天扬君合财税服务集团的到来表示热烈欢迎,同时希望大家认真学习,充分交流,学以致用。

首先刘总从减税降费的宏观形势、建筑业各业务环节增值税管控、各业务环节其他税种管控三方面进行了分享,具体就计税方式选择、供应商比价原则、增值税发票管理、疫情期间合同履行管控等方面进行细致讲解,为企业在税务管理方面提出了良好的思路,更好地帮助企业做好税务风险管控。

随后项目经理晁佳豪从研发费用加计扣除基本政策与意义、日常如何归集研发费用、研发费用加计扣除操作流程、研发费用归集原则、研发费用加计扣除实务操作、企业研发费用归集难点解析等几方面进行了细致讲解。

培训最后,现场进行了疑难问题答疑,在场人员积极踊跃,提出问题阐述自己的困惑,第五事业部总经理刘艳青及项目经理晁佳豪一一进行了解答。程部长表示此次培训中天扬的课程内容与项目管理深入契合,尤其是增值税管控对于项目部创效的重要作用,明确财税管理应与各业务环节紧密联系,应做到施工前期重视策划、施工中期重视监督、竣工结算重视评估,应享尽享国家的改革红利。希望管理人员下一步将课程中的内容能切实运用到实际操作中,为企业创效增收。

税收改革步伐仍在进一步加快,各类税收优惠政策层出不穷,使得企业的经营管理面临重大的挑战和机遇,天扬始终以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断深入服务创新,为客户提供更加优质的财税服务,未来的日子天扬将与每一位客户共同成长和进步。

18

11月 2020

天扬财税&中铁十九局集团有限公司“研发活动及费用归集规范管理培训”顺利召开

2020年11月15日,为响应铁建股份公司要求加强研发费用管理,组织本级全面自查与上级单位重点抽查相结合的专项监督检查工作,中铁十九局集团特举办研发活动及费用归集规范管理培训会,由天扬君合财税服务集团业务总监潘丽娟老师为十九局集团财务及研发相关人员进行了研发费用加计税务问题的专题培训,本次培训参与人员达500余人。

集团公司财务资金部钟镭总作为企业代表发言。首先向天扬君合授课老师潘总表示感谢。然后指出目前研发费归集工作的系统性有待提高,且集团公司核算模式调整,研发费用归集主体逐渐由工程公司向集团公司转移,为保证集团公司顺利开展高新认定工作,工程公司顺利进行高新复审,举办此次培训会。并表示各单位要注意明确归集标准,评估研发费的风险,梳理风险点,规范研发费管理行为,降低研发费管理风险,最终形成研发费管理的制度化、系统化、流程化。

近年来,科技创新在各类项目中所占比重快速上升,由此产生的研发费用问题逐渐凸显。本次培训会主要从三个方面进行解析:基本政策依据、研究开发活动操作流程、费用归集及注意事项和申报及备查税务问题解析。潘老师在研究开发活动操作流程中所涉及各部门的职责和岗位业务的具体要求逐一进行列示。还结合公司实际案例讲解了费用归集中的注意事项,主要从人员人工费用、直接投入费用、折旧费用、无形资产摊销费、设计费与装备调试费、委托外部研究开发费用、其他费用等七个方面进行讲解。学员专注度和参与度较高,用时3小时的培训非常高效。

天扬君合财税服务集团坚持以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断进行服务创新,助力企业更好、更快、更稳的发展,天扬君合一直在路上!

16

11月 2020

2020年建筑集团税务风险管控及案例解析培训班在成都成功举办

2020年11月10日-12日,由中国注册税务师协会主办,天扬君合财税服务集团承办的2020年建筑集团税务风险管控及案例解析培训班在成都成功举办。中国注册税务师协会副会长李林军做了题为“学习五中全会精神,引领行业发展”专题讲座。天扬君合财税服务集团总经理赵丽出席培训班开班式并致辞。

李林军在专题讲座中,简要解读了五中全会的精神,并从形势、党建、改革、创新、治理五个方面,深入分析了税务师行业面临的新形势、新机遇和新挑战,全面介绍了行业改革创新的新举措,对学员们坚定政治方向,提高政治站位,增强改革创新意识,具有重要的指导和帮助。学员们表示,要深刻领会李林军副会长专题讲座的相关内容和具体要求,不断提升创新能力和专业能力,为经济社会发展贡献力量。

赵丽在致辞中表示,感谢中国注册税务师协会对天扬君合财税服务集团的信任和支持。天扬君合财税服务集团将一如既往地秉承“专业、严谨、创新、分享”的企业精神和“以人为本,对员工负责、对客户负责、对社会负责”的核心价值观为客户提供专业服务。

本期培训班围绕建筑集团税务风险防控主题,精心设置了丰富的培训课程。遴选了天扬君合财税服务集团实战经验丰富的优秀骨干,分别就建筑集团境外所得税收抵免、高新技术企业认定、个人所得税规划、PPP项目财税咨询等内容进行了专题培训。为提高培训效果,授课老师在课堂上运用大量的案例与学员进行互动,受到了学员们广泛好评。

来自全国税务师事务所的所长、部门经理和业务骨干共120多人参加了培训。

16

11月 2020

天扬君合行业交流系列行活动

写在前面

为响应中税协新时代税务师行业高质量发展,建设一支现代化的税务师队伍的要求,天扬君合在近期积极开展行业内交流活动。希望通过与行业内先进事务所的交流学习,能够加快天扬的前进步伐,从加强内部领导团队建设,加强队伍建设,加强天扬内部高素质人才的培养,提升天扬的品牌认可度与客户满意度。

11月10日-11月12日中税协主办、天扬承办的税务风险管控培训班在四川成都召开,天扬君合部分管理人员借此机会拜访了在川的税务师事务所同行。

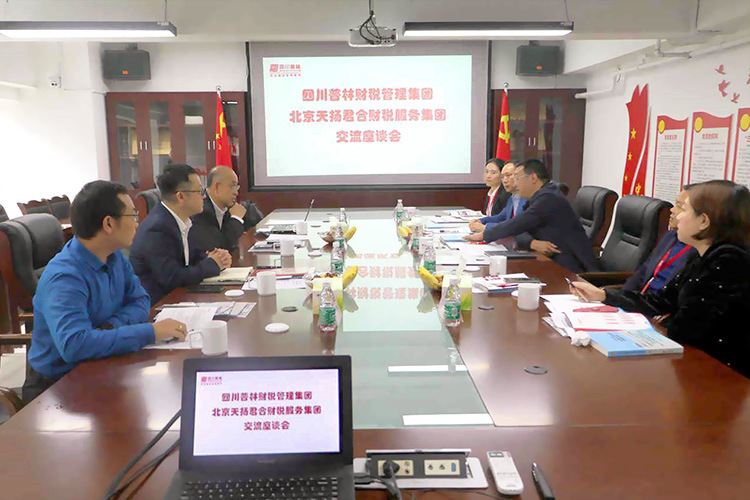

天扬行业交流活动之三

——————四川普林财税管理集团

11月11日,天扬君合财税服务集团史文平董事长带领集团一行4人,到四川普林财税管理集团进行交流学习。普林集团董事长岳凡宋携高管团队对天扬集团的到访表示热烈的欢迎。

四川普林财税管理集团深耕财税服务18年,各方面建设均拥有厚重积淀与丰富经验。本次拜访双方就各自的经营模式、内部管理经验进行了交流和探讨,天扬君合的建筑行业和信息化建设方面的优势受到了普林在座领导的认同,普林多年的专业人才的培养机制和对本土行业的专业水平让天扬耳目一新。双方管理各具有特色,伴随市场、行业的发展,两家事务所都在以开放合作的心态,各自砥砺前行,共同推动行业的发展。

史文平董事长对普林的热情款待表示感谢,同时期望两所可以加深相互交流学习的机会,相互间取长补短,充分发挥彼此的优势,共享机遇,共谋合作,共促发展。

相关链接:聚焦热点交流,共话行业发展 ——四川普林财税管理集团与北京天扬君合财税服务集团座谈交流

天扬君合行业交流系列活动之四

——————万和众智财税金融大数据服务平台交流学习

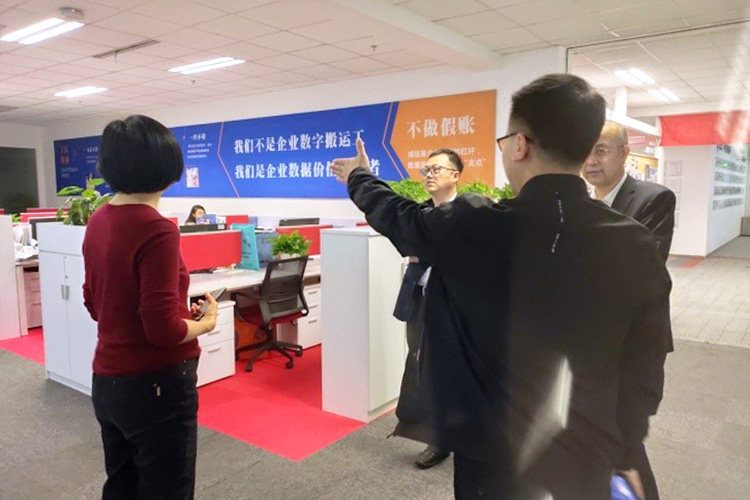

11月11日下午,天扬君合财税服务集团董事长史文平董事长带领集团一行4人,开始成都行业交流学习的第二站——拜访万和众智财税金融大数据服务平台。

万和众智王旭英副总携高管团队接待交流拜访。平台运营管理中心詹经理带领天扬一行参观了万和众智的办公区,随后进行了座谈交流。万和众智率先实现税务师事务所转型探索,从传统的税务咨询向财税信息大数据融合迈进,天扬君合的信息化建设也在行业内处于领先水平,在双方交流过程中对转型过程运营模式进行了深入探讨。

史总和王总一致认为,在未来的大数据时代下,在行业发展中未来更多的是合作、互利互赢的关系,借助行业平台的优势,助推行业信息化的发展,不断深化合作,实现互利共赢发展,为再创行业新高度贡献力量。

天扬君合行业交流系列活动之五

——————尤尼泰(四川)税务师事务所交流学习

11月12日下午,天扬君合财税服务集团董事长史文平带领集团一行4人,开始行业交流学习的第五站行程——拜访尤尼泰(四川)税务师事务所。

尤尼泰(四川)蓝逢辉总裁携高管团队参加本次交流拜访。在交流的过程中,蓝总就税务师行业发展环境和发展前景与天扬团队进行了交流,史总对于行业发展也分享了自己的心得,蓝总对天扬君合行业深耕表示了高度赞赏。

天扬君合通过系列拜访,同在川税务师事务所同行进行了深层的交流,成果显著。通过交流学习,加深了天扬与行业先进的关系,拓展了自身发展的思路,为合力促进财税行业发展贡献了自己的一份力量。行业的发展壮大,需要行业所有成员保持开放合作的理念,相信在中税协的领导下必然能在新时代下实现行业高质量发展。

© 2000–2026 天扬君合税务师事务所版权所有

© 2019 天扬君合财税服务集团 京ICP备12023997号-1

微信公众号

微信公众号