2020年11月16日,天扬君合财税服务集团与成都建工第六建筑工程有限公司(以下简称成都六建)顺利召开了“高新技术企业资质维护启动会”。成都六建总工程师黄良、技术中心办公室副主任刘超出席会议;公司财务部、技术部、人力资源部、成本部主要负责人参加了会议。

成都六建技术中心办公室副主任刘超主持本次会议,刘主任首先对天扬君合财税服务集团的到来表示欢迎,同时希望本次培训会双方能充分交流。

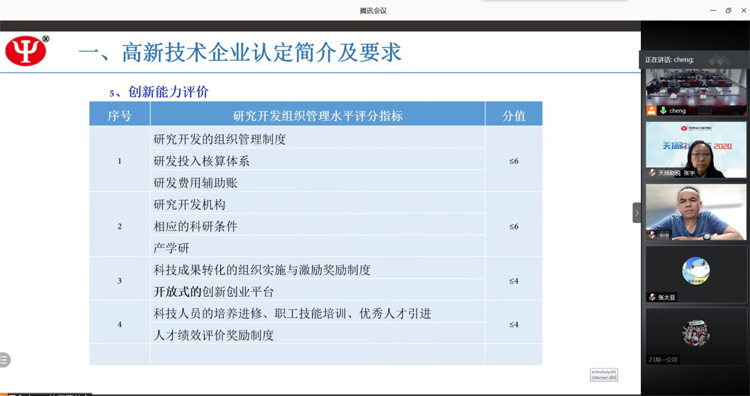

天扬君合财税集团第六事业部业务经理杨琴以“高新技术企业资质维护”为主题,从高新技术企业认定阶段汇报、如何进行研发管理、高新维护工作安排三个维度进行了深入的讲解。杨琴经理提出企业应利用好各项优惠政策,加大研发投入,提升科技创新能力;同时也应规范企业的研发管理,开展高效的研发工作,注重享受优惠政策的合规性,提升管理水平。

培训结束后,双方就各部门具体的工作内容沟通交流,天扬君合财税服务集团黄丹经理对相关问题进行了互动答疑。

成都六建总工黄良表示各部门要积极配合,充分认识到高新技术企业资质维护的重要性;同时对答疑的相关问题提出了看法和建议。

最后,成都六建技术中心办公室副主任刘超强调了各部门要做好统筹分工,责任到人,明确各阶段工作成果与时间节点。在后续有关高新维护的相关工作中,要与天扬专家团队多交流,细化落地,夯实基础工作。

天扬君合财税服务集团始终以“专业、严谨、创新、分享”的企业精神为客户提供专业、优质的财税服务,税制改革的路上天扬将伴您同行!