…

17

03月 2021

个人所得税汇算清缴专题分享会顺利召开

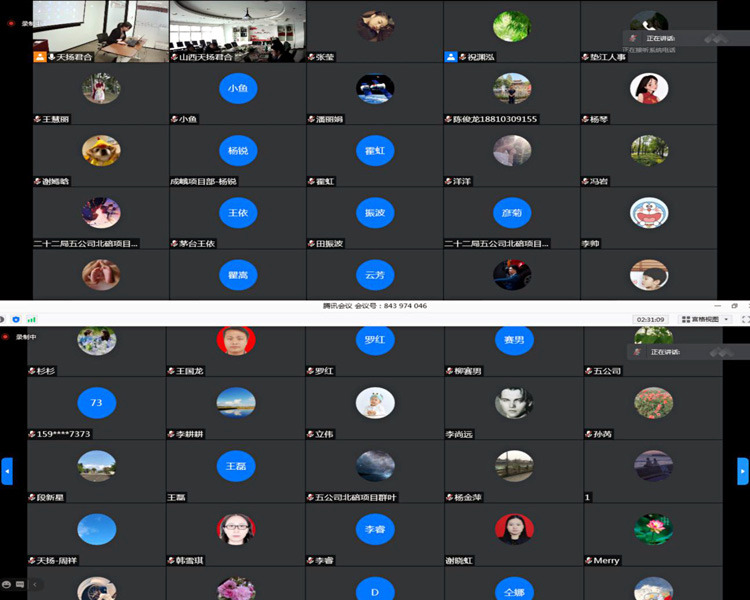

2021年3月11日下午,天扬君合财税服务集团举办个人所得税汇算清缴专题分享会,本次会议邀请嘉宾通过线下现场+线上腾讯会议形式参加本次活动。活动由第一事业部市场总监祝渊泓主持,集团董事长史文平、总经理赵丽应邀出席,参加本次活动的企业有中国中铁、中国铁建、中国电建、中化工程、中国能建等央企下属单位及中关村集成电路设计园区部分企业的嘉宾共180余人。

活动首先由个税专家对2021年个人所得税汇算清缴政策变化进行了解读,从纳税人是否需要办理汇算清缴到纳税人如何办理汇算清缴、以及境外所得如何处理进行了全面介绍,包括年度汇算的对象、是否需要办理的情形、办理时间、办理地点、年度汇算退税和补税等。个税专家结合实际案例生动形象,深入浅出地为各位学员讲解了个税年度汇算,分析了汇算中易出现的问题和对策。

天扬君合财税集团业务部门经理杨金萍分享了2021年个人所得税年度汇算境内实操业务的热点进行详细分析。主要根据综合所得、专项附加扣除、捐赠和税收优惠等四大方面总结出今年热点问题进行分析解读。包括捐赠的扣除、离退休人员返聘工资、奖金的计税方法,全年一次性奖金的计税方式,子女教育、继续教育、大病医疗等如何享受专项附加扣除。

天扬君合财税集团业务部门经理史彦坤则对2021年个人所得税年度汇算境外实操业务进行分享。首先对个税年度汇算流程做整体梳理,明确各环节业务事项;然后主要就境内外收入的判定、居民境外所得如何计算抵免限额、是否适用税收饶让规定及其它申报过程中应注意的事项进行解读,为学员提供了实务操作中的专业指导。

本次分享会三位专家老师分别从个人所得税汇算清缴政策变化、境内和境外个税汇算清缴的实务操作内容进行专业分享,并在会议过程中针对具体实际问题进行了深入分析研讨,此次培训不仅帮助企业了解个税最新政策变化,同时也解决了境内、境外业务企业个税汇算清缴的税务问题。本次活动正值个人所得税汇算清缴期,各位嘉宾对本次活动表示非常及时,为企业员工个人所得税汇算清缴做好辅导和咨询工作。

天扬君合财税服务集团坚持以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断进行服务创新,助力企业更好、更快、更稳的发展,天扬君合一直在路上!

12

03月 2021

天扬中级会计职称培训分享会顺利召开

3月9日,天扬中级会计职称培训分享会以现场+腾讯会议形式召开。天扬君合财税服务集团第四事业部总经理吕丰德、第一事业部市场总监祝渊泓,中级会计职称培训授课老师、部分企业财务部负责人、往届学员代表及相关人员参加会议。

培训师资李运河老师对2021年中级会计职称考试大纲和教材的主要变化进行了解读;天扬教育团队对2021年中级会计职称学习服务方案进行了全面介绍,包括线上视频学习、线下集训和考前冲刺等阶段的教学、教务安排,以及学习平台的功能和操作等。

中铁建设集团有限公司财务经理胡博分享了2020年组织公司财务人员参加天扬中级会计职称学习服务的经验和体会;往届学员代表陈彦庆、梁树源分享了个人的备考经验,以及取得中级会计职称证书对自身工作和职业发展重要作用。几位分享嘉宾对天扬中级会计职称培训精细化、科学化、个性化的服务给予充分肯定。

吕丰德在总结发言中指出,天扬教育公司自2017年以来,为众多建筑企业提供中级会计职称培训服务,服务学员4000余人。以高质量的课程,精细化、科学化的管理,帮助学员提高学习效率,历年学员考试通过率均高于社会通过率。他表示,2021年天扬教育团队将进一步创新培训方式,强化培训管理,提高中级会计职称培训服务质量,助力学员顺利通过考试!

10

03月 2021

“建筑企业涉税服务联盟”研讨交流会成功举办

由天扬君合财税服务集团发起的“建筑企业涉税服务联盟”线上研讨交流会分别于2021年2月24日和3月9日以现场视频会议形式举行。两次会议共邀请了北京鑫税广通税务师事务所、宁夏永税通税务师事务所、中韬华益税务师事务(湖北)等二十余家在建筑企业、房地产企业有一定业务实操与客户基础的事务所参加。

会议目标是旨在联盟正式成立之前吸引更多志同道合的伙伴,一同分享交流建筑企业涉税服务的经验,从而扩大联盟影响,实现联盟 “凝聚共识、携手前行”的目标。

研讨交流会主要以主题分享与建筑企业服务经验交流为主。

作为联盟发起方,天扬君合由副总经理张宇、杨晋平分别就建筑行业发展与税务服务机遇、天扬君合在建筑企业服务的经验进行主题分享;天扬君合副总经理曲晋东对联盟方案与联盟工作计划进行介绍。

会议还邀请了部分事务所代表就建筑企业服务经验进行分享交流,各位与会事务所代表分别就自己的事务所在建筑企业服务领域的业务和发展进行了介绍,并对联盟的工作情况表达各自的想法,对联盟的成立与发展建言献策。

天扬君合财税服务集团董事长史文平对会议进行总结发言,感谢各事务所同仁对联盟工作的大力支持。联盟将继续积极听取成员需求,切实将工作成果落实,推动联盟高质量发展,切实做好平台交流互动,起到联盟对各成员资源互惠、优势互补的作用!

10

03月 2021

天扬君合&陕西建工集团股份有限公司“建筑业研发费用加计扣除难点解析”培训讲座

为了有效组织集团各部门开展研究开发项目,提高集团科技竞争力与影响力,2021年3月9日上午,陕西建工集团股份有限公司邀请天扬君合财税服务集团第五事业部业务一组项目负责人黎宁在集团一楼会议室举行了“建筑业研发费用加计扣除难点解析”培训讲座,来自集团本部的二十多位科技部部长以及副部长参加了本次培训。

陕西建工集团股份有限公司科技部吴洁首先对来自天扬君合财税服务集团专家的到来表示热烈欢迎,同时希望各部门要认真学习,充分交流,学以致用,能切实运用到实际操作中,为企业创效增收。

天扬君合财税服务集团第五事业部业务一组项目负责人黎宁从研发活动的意义、现行政策、界定范围、流程管理、研发项目技术资料实操中的问题以及加计扣除备查资料六个方面进行讲解。与会人员针对研发项目实施流程、科研课题的有效实施以及科技成果的取得等问题进行了交流。

税收改革步伐仍在进一步加快,各类税收优惠政策层出不穷,使得企业的经营管理面临重大的挑战和机遇,天扬君合始终以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断深入服务创新,为客户提供更加优质的财税服务,天扬君合将与每一位客户共同成长和进步。

09

03月 2021

天扬君合助力山西汾酒渠道合规经营开启复兴新征程

12月26日下午,汾酒销售公司紧锣密鼓召开核心经销商座谈会。汾酒副总经理、汾酒销售公司总经理李俊,汾酒销售公司副总经理王皓雄、李昊旻、乔宇星、张建华、程爱全等公司领导及相关部门负责人、30家核心战略经销商参加了本次会议。

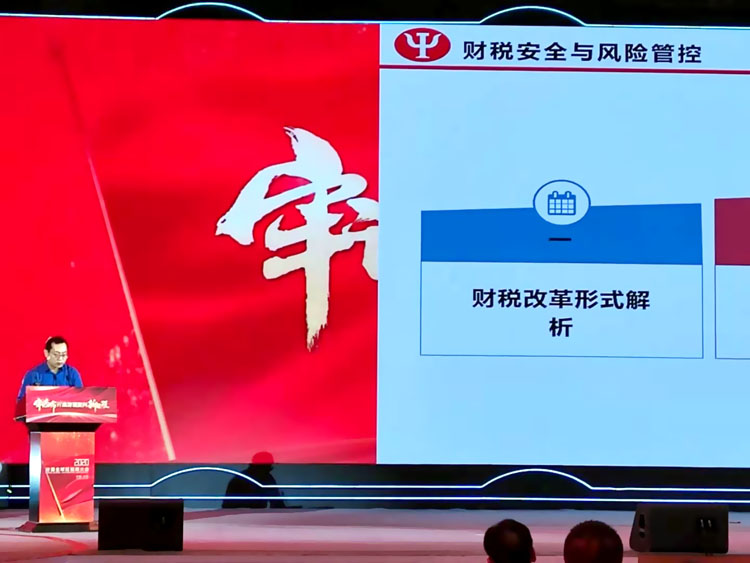

白酒类产品作为重税商品,是税务监控的重点对象,2013年、2019年国家税务部门在山西省和河南省开展了白酒经营专项税务稽查活动,在白酒类经营圈中引起了巨大震动。汾酒销售公司领导站在渠道商应坚持合规经营,合理避税,铸就双方百年合作的高度,在年终会上特邀天扬君合财税集团第二事业部业务部总监卜士波为山西汾酒核心经销商讲解《财税安全与风险防控》,卜总就目前国家商贸流通行业相关的增值税,企业所得税,个人所得税政策作了细致讲解;强调国家税务部门在金税三期支持下强大的大数据稽查能力,不应心存侥幸,指出日常不合规经营所产生的风险和后果;同时结合国家对中小微企业税收优惠政策给汾酒经销商提出合理避税,财税优化的方案。

会后不少汾酒经销商表示,通过此次培训帮助白酒流通企业更好地理解日常经营中不规范行为与风险点,认识到财税合规经营的重要性,及时了解国家对中小企业的扶植优惠政策,对日后长久经营,与汾酒集团共同打造“汾酒”百年品牌具有非常重要的意义。

天扬君合作为扎根山西的财税服务机构坚持以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断进行深入服务创新,助力企业更好、更快、更稳发展,天扬君合服务一直在路上!

09

03月 2021

二零二一年度晋中市科技局高新技术企业申报 R&D经费投入填报工作培训暨政策宣介活动成功举办

2020年12月18日,晋中市科技局组织召开了二零二一年度高新技术企业申报、R&D经费投入填报工作培训暨政策宣介活动。晋中市科技局副局长傅元智、晋中市科技局副局长刘文、晋中市统计局总统计师王付兴、示范区晋中开发区人力资源部部长程宝俊、示范区晋中开发区产业规划与创新发展部部长王碧钧。区内高新技术企业、规模以上工业企业的技术负责人、财务负责人和拟申报的高新技术企业、其他科技型企业的相关负责人等300余人参加了培训。

晋中市科技局副局长刘文对晋中市2020年当地高新技术企业研发投入工作情况、R&D经费发放等做总结发言,强调了2021年度R&D经费统计填报工作的重要性。希望企业要积极开展研发试验活动,重视R&D经费投入填报工作,为企业的转型发展增添动力。

本次培训邀请山西天扬君合税务师事务所总监卜士波就高新技术企业申报认定相关政策、研发费及辅助账归集相关税收优惠政策以及在高新认定,研发费加计扣除,一般会计处理不同口径下注意事项和风险点做了详细讲解说明。

培训结束后与会人员表示,通过本次培训企业清晰地了解到如何申报高新技术企业、怎样开展R&D经费统计填报及开发区各类扶持政策。有效提高了企业人员对高企认知,为企业申报高企、精准填报R&D经费统计年报奠定扎实的基础。对全区企业申报高企、开展研发活动、填报归集R&D经费起到了积极的推动作用,为晋中开发区高质量发展提供强有力的科技支撑。

天扬君合财税服务集团坚持以“专业、严谨、创新、分享”的企业精神为客户提供专业的服务,并不断进行深入服务创新,助力企业更好、更快、更稳发展,天扬君合服务一直在路上!

© 2000–2026 天扬君合税务师事务所版权所有

© 2019 天扬君合财税服务集团 京ICP备12023997号-1

微信公众号

微信公众号